Un petit accrochage en voiture, ça arrive plus vite qu’on ne le pense. Un créneau un peu serré, une marche arrière mal jugée, un pare-chocs qui frotte au supermarché… et voilà. Sur le moment, on hésite souvent entre “ce n’est pas grave” et “est-ce qu’il faut vraiment faire un constat pour ça ?”. La bonne réponse dépend surtout d’une chose : l’état des personnes, des véhicules, et votre responsabilité éventuelle.

Le piège, c’est de minimiser trop vite. Même un choc qui semble léger peut cacher une bosse sur le longeron, un capteur de stationnement cassé, ou un litige avec l’autre conducteur si vous repartez sans rien noter. L’idée, ici, c’est de vous donner la marche à suivre, simple et concrète, pour réagir sans stress et éviter les erreurs qui coûtent cher après coup.

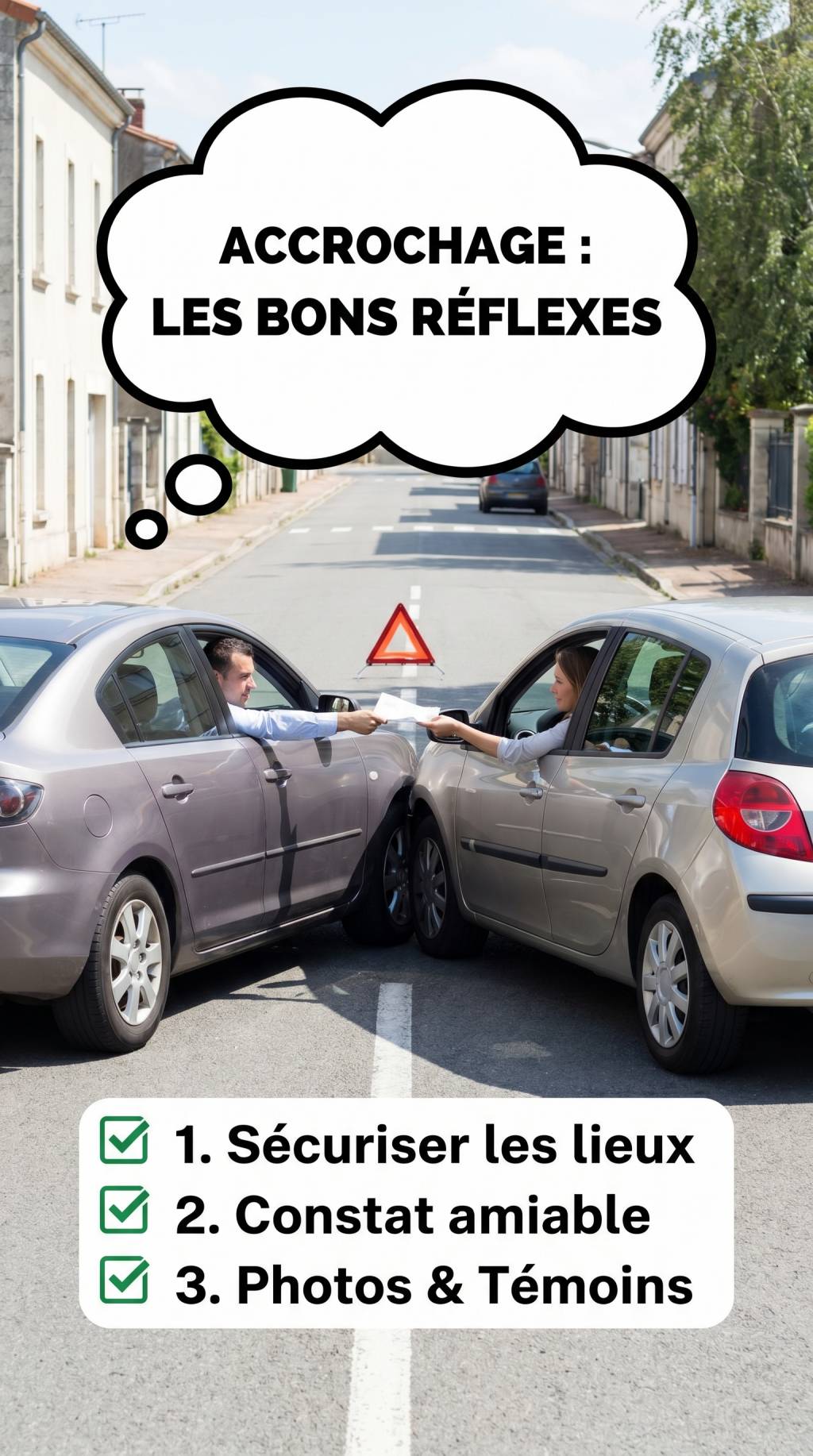

Premier réflexe : sécuriser les lieux

Avant de penser assurance ou réparation, il faut d’abord éviter que le petit choc ne se transforme en gros problème. Si les véhicules gênent la circulation, allumez les feux de détresse et placez le triangle de signalisation si la situation le permet. Sur autoroute ou voie rapide, on ne joue pas au héros : on se met en sécurité rapidement, on quitte la chaussée si possible et on appelle les secours si nécessaire.

Si l’accrochage a lieu dans un parking ou une rue étroite, l’objectif est simple : prévenir un second accident. Un conducteur qui arrive trop vite peut ne pas voir le choc. Un petit pare-chocs froissé, ce n’est rien ; un suraccident, en revanche, peut faire beaucoup plus de dégâts.

- Coupez le moteur si la situation l’exige.

- Mettez les warnings.

- Vérifiez qu’il n’y a pas de fuite de liquide.

- Regardez si quelqu’un est blessé, même légèrement.

- Évitez de déplacer les véhicules si cela risque de compliquer le constat, sauf danger immédiat.

Vérifier s’il y a des blessés ou un vrai danger

C’est la base, mais on le rappelle parce qu’un choc apparemment anodin peut masquer un malaise, un coup au cou ou une douleur qui arrive plus tard. Si une personne se plaint de douleur, a du mal à marcher ou semble choquée, appelez les secours. En cas de doute, mieux vaut un appel pour rien qu’un problème laissé sans prise en charge.

Si l’accrochage implique un piéton, un cycliste ou un deux-roues, le niveau d’attention monte d’un cran. Même à faible vitesse, les conséquences peuvent être sérieuses. Et là, on ne se contente pas d’un arrangement rapide sur le trottoir.

Petit rappel utile : un accident avec blessé, même léger, ne se gère pas comme un simple frottement de carrosserie. Il faut appeler les secours si besoin et faire les démarches adaptées. La priorité n’est pas la tôle, c’est la santé des personnes.

Faire des photos tout de suite

Avant de bouger les voitures, sortez votre téléphone. Les photos sont souvent votre meilleur allié au moment du constat ou du dossier assurance. Elles permettent de garder une trace objective de la scène.

Photographiez :

- les deux véhicules dans leur ensemble ;

- les dégâts de près ;

- les plaques d’immatriculation ;

- la position des véhicules ;

- la signalisation autour : marquage au sol, panneau, stop, sortie de parking, etc. ;

- tout élément utile comme une trace de freinage ou un rétroviseur cassé.

Exemple concret : dans un parking de centre commercial, deux voitures se touchent en sortant d’une place. Sur le moment, chacun pense avoir “juste frotté”. Pourtant, si les photos montrent qu’un véhicule était déjà engagé et que l’autre reculait sans regarder, cela peut tout changer au niveau des responsabilités.

Remplir un constat amiable sans se précipiter

Le constat amiable n’est pas réservé aux gros cartons. Il sert aussi pour les petits chocs. Si un autre conducteur est impliqué, il est souvent préférable de le remplir sur place, calmement, tant que les faits sont encore frais dans la tête.

Le bon réflexe, c’est de remplir le document sans pression. On note les faits, pas les impressions. On évite les phrases floues du type “je crois que…” ou “il me semble que…”. L’assurance aime les éléments précis. Votre mémoire, après deux appels téléphoniques et 45 minutes d’émotion, un peu moins.

Points à vérifier dans le constat :

- les coordonnées des deux conducteurs ;

- les immatriculations ;

- le nom de l’assurance et le numéro de contrat ;

- le lieu exact de l’accident ;

- la date et l’heure ;

- les cases cochées dans la partie “circonstances” ;

- le croquis ;

- les observations éventuelles en bas du document.

Si vous n’êtes pas d’accord avec l’autre conducteur, ne signez pas sous la pression. Vous pouvez refuser de valider un constat incomplet ou contestable. Mieux vaut un document non signé qu’un document signé à la va-vite avec des informations fausses.

Que faire si l’autre conducteur ne veut pas remplir le constat ?

C’est une situation classique. La personne dit que “ce n’est rien”, qu’elle est pressée, ou qu’elle n’a “pas besoin d’assurance pour ça”. Mauvaise idée. Vous, vous avez intérêt à garder une trace de l’accident.

Si l’autre conducteur refuse le constat :

- notez son nom, son numéro de plaque et, si possible, ses coordonnées ;

- prenez des photos de son véhicule ;

- relevez des témoignages s’il y a des personnes présentes ;

- faites un maximum de preuves visuelles ;

- déclarez l’accrochage à votre assurance rapidement.

Si le conducteur prend la fuite, on parle alors d’un délit de fuite dans certains cas. Là encore, il faut réunir un maximum d’éléments : plaque, heure, lieu, témoins, photos. Si vous êtes victime d’un choc suivi d’un départ rapide, ne laissez pas traîner. Prévenez votre assurance et, selon la situation, les autorités.

Prévenir son assurance dans les délais

Après un accrochage, il ne faut pas attendre “de voir demain”. En assurance auto, le délai de déclaration est généralement de cinq jours ouvrés pour un accident. Ce délai peut paraître large, mais en pratique il passe très vite. Entre le stress, le travail et les papiers, on oublie facilement. Et un oubli peut compliquer votre indemnisation.

Contactez votre assureur dès que possible, même si les dégâts semblent mineurs. Pourquoi ? Parce qu’un petit choc peut cacher une réparation plus chère que prévu. Un pare-chocs à 150 euros visuellement peut vite devenir 600 euros une fois démonté, surtout s’il y a un capteur, un support ou un élément de carrosserie à remplacer.

Dans votre déclaration, soyez factuel :

- date et heure du choc ;

- lieu précis ;

- circonstances ;

- personnes et véhicules impliqués ;

- photos et constat si vous en avez un ;

- présence ou non de blessés.

Si vous êtes jeune assuré, il est encore plus important d’être rigoureux. Un sinistre mal déclaré peut peser sur votre dossier et se répercuter sur le bonus-malus. Quand on débute, chaque euro compte.

Petit choc, grosses questions : faut-il faire réparer tout de suite ?

Pas forcément. Si le véhicule roule normalement et qu’il n’y a pas de fuite, vous pouvez attendre le passage de l’expert ou l’accord de l’assurance avant d’engager les réparations. C’est souvent plus prudent. Sinon, vous risquez de faire des réparations non prises en charge ou de faire disparaître des preuves utiles pour l’évaluation du dommage.

Quelques signes doivent vous alerter après un petit choc :

- vibrations inhabituelles au volant ;

- direction qui tire d’un côté ;

- capteurs de stationnement ou caméra en panne ;

- portière qui ferme mal ;

- bruit anormal en roulant ;

- voyant qui s’allume au tableau de bord.

Un petit accrochage sur un parking peut aussi abîmer un radar d’aide au stationnement ou un bouclier. Sur les voitures récentes, la technologie coûte cher. Un simple choc sur le pare-chocs peut parfois déclencher un devis qui pique un peu. C’est le revers de la médaille des véhicules modernes : très pratiques, mais pas toujours bon marché à réparer.

Qui paie quoi après un petit accrochage ?

La réponse dépend de la responsabilité. Si vous êtes reconnu responsable, votre assurance peut prendre en charge les dommages selon votre contrat, mais la facture finale peut impacter votre bonus-malus. Si vous n’êtes pas responsable, c’est en principe l’assurance adverse qui indemnise.

Le bonus-malus, pour rappel, est un coefficient qui fait évoluer le prix de votre assurance selon vos sinistres. En gros : plus vous êtes impliqué dans des accidents responsables, plus votre prime peut augmenter. À l’inverse, une conduite sans accident responsable fait baisser le coût au fil du temps.

Exemple simple :

- un conducteur prudent avec un bonus peut payer moins cher chaque année ;

- un conducteur qui déclare un accident responsable peut voir sa prime grimper ;

- sur plusieurs années, un petit choc mal géré peut coûter bien plus que la réparation elle-même.

C’est pour cela qu’il faut toujours comparer le montant des dégâts et l’impact potentiel sur l’assurance. Parfois, pour un très petit dommage et selon votre contrat, il peut être plus intéressant de régler soi-même. Mais attention : cette décision se prend en connaissance de cause, pas à l’aveugle.

Les erreurs à éviter après un accrochage

Un petit choc n’exige pas une encyclopédie, mais il demande de garder la tête froide. Voici les erreurs les plus fréquentes :

- partir sans faire de constat alors qu’un autre véhicule est impliqué ;

- déplacer les voitures sans photo ni relevé utile ;

- minimiser un dégât visible sur le moment ;

- signer un constat sans relire ;

- oublier de prévenir l’assurance dans les délais ;

- faire réparer trop vite avant d’avoir une validation.

Autre piège : vouloir “arranger ça entre nous” sans rien noter. Cela peut marcher dans certains cas très simples, mais si l’autre personne change d’avis plus tard, vous n’aurez aucune preuve solide. Et là, le petit choc devient un gros sujet.

Cas pratiques du quotidien

Un conducteur novice frotte un mur en sortant d’une place étroite : s’il est seul en cause et qu’il n’y a pas de tiers, il doit surtout vérifier l’étendue des dégâts et prévenir son assurance si son contrat l’exige. Le mur n’a pas d’assurance, mais la voiture, si.

Une famille est percutée à basse vitesse dans un rond-point : même si les enfants n’ont rien, il faut vérifier les douleurs après coup et remplir le constat correctement. Les cervicales, ça ne se manifeste pas toujours sur le moment.

Un gros rouleur se fait emboutir dans un embouteillage : ici, les photos, le constat et la déclaration rapide sont essentiels. Plus le véhicule roule beaucoup, plus la moindre immobilisation peut gêner le quotidien et coûter du temps, voire de l’argent en location de remplacement selon le contrat.

Un jeune assuré recule sur un poteau de parking : le choc semble léger, mais la franchise peut faire réfléchir. Avant de lancer les réparations, il doit vérifier ce que couvre exactement son contrat. Une petite rayure peut parfois être plus chère à faire reprendre que prévu.

En cas de doute, gardez une règle simple

Si vous hésitez, partez du principe qu’il vaut mieux trop tracer que pas assez. Photos, constat, déclaration, vérification du véhicule : ce sont les quatre piliers à retenir. Dans le monde réel, un accrochage “sans gravité” peut se transformer en dossier compliqué à cause d’un détail oublié.

Le bon réflexe après un petit choc, c’est donc simple : on sécurise, on documente, on échange les informations, puis on avertit l’assurance. Pas de panique, pas de précipitation, pas de “ça ira bien comme ça”. Sur la route, les petits écarts finissent parfois en grosses dépenses. Autant garder la main dès les premières minutes.